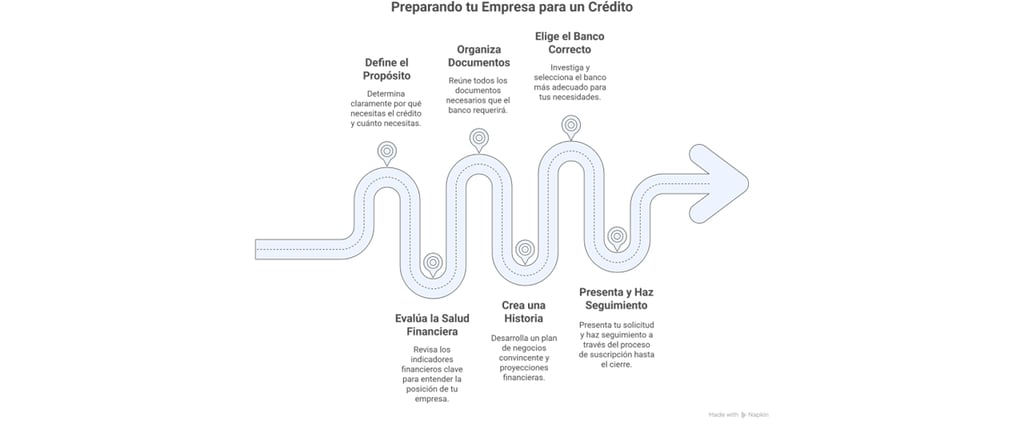

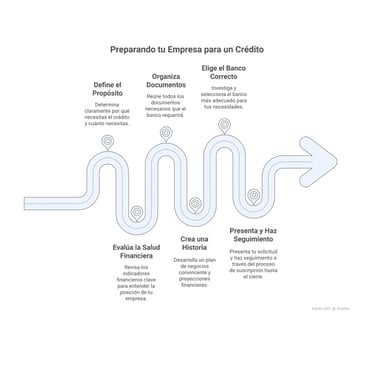

Guía rápida: preparar tu empresa para solicitar un crédito (con apoyo de IA)

Este artículo condensa, en pasos accionables, cómo preparar una solicitud de crédito sólida.

DEUDA

9/10/20258 min read

1. Define el “para qué” y el “cuánto” (antes de hablar con el banco)

· Clarifica el uso del crédito: Específica en qué lo vas a emplear (ej.: capital de trabajo, compra de equipo, expansión) y cuánto necesitas para ese propósito.

Presupuesta el monto exacto: Arma un mini-presupuesto con cotizaciones reales (instalación, fletes, impuestos, contingencias) que justifique cada peso solicitado. (Pide solo lo necesario, evitando un colchón “por si acaso”).

Elige el producto financiero adecuado: Define qué tipo de crédito se ajusta a tu necesidad – línea rotativa (capital de trabajo), leasing/crédito para equipos, crédito hipotecario comercial (inmueble), etc.

Esboza condiciones iniciales: Determina un plazo tentativo, si requieres meses de gracia, y qué colateral (garantías) podrías ofrecer para respaldar el préstamo.

Establece un rango si dudas del monto: Si aún no tienes una cifra exacta, define un rango mínimo-base-máximo basado en cotizaciones reales (evita cambiar el monto a mitad del proceso).

Usa IA: Calcula tu monto objetivo con un agente financiero inteligente. Sube tus datos financieros y prueba escenarios; la IA te sugerirá un monto base, mínimo y máximo con justificación (coherencia garantizada y ahorro de tiempo).

Usa IA: Pídele a un LLM que redacte el “uso de fondos” por ti. Proporciónale tu mini-presupuesto y obtén un borrador claro (2–3 párrafos) explicando qué vas a comprar, por qué lo necesitas y cómo impactará en tus ventas o costos.

2. Revisa tu “salud financiera” en 3 números que sí importan

Verifica tus indicadores clave (y compáralos con lo que espera el banco):

DSCR (capacidad de pago) – ideal ≥ 1,2x (flujo operativo al menos 1,2 veces la cuota de la deuda).

Liquidez corriente – ideal > 1,2x (activos corrientes 20% por encima de pasivos corrientes).

Apalancamiento (Deuda/EBITDA) – mantener < ~3x (evita deudas mayores a 3 veces tu EBITDA, salvo sector lo justifique).

Usa IA: Simula tu DSCR mes a mes. Conecta tus estados financieros históricos y el plan de deuda a un agente; obtendrás un flujo de caja mensual con la nueva cuota incluida y el cálculo automático del DSCR en cada periodo.

Usa IA: Emplea un simulador “qué pasa si” para probar escenarios. Ajusta variables clave (ventas ±%, plazos de cobro/pago, tasa de interés) y deja que la IA proyecte al instante cómo cambiaría tu flujo de caja y tu DSCR bajo distintos escenarios.

Usa IA: Valida la consistencia contable de tus estados financieros. Una herramienta con reglas + LLM puede chequear que Activo = Pasivo + Patrimonio, resaltar anomalías en tus cifras y asegurar que no haya errores antes de entregar información al banco.

3. Ordena la casa: documentos que te pedirán sí o sí

Reúne los documentos financieros obligatorios:

Estados Financieros (PyG, Balance General, Flujo de Caja) de los últimos 2–3 años + YTD (año en curso).

Declaraciones de impuestos de la empresa (y de socios/garantes, si aplica) de los últimos 2–3 años.

Extractos bancarios de los últimos 6–12 meses.

Informes de antigüedad de cuentas por cobrar y por pagar (cuánto te deben y desde cuándo, y a quién le debes).

Calendario de deudas vigentes (saldo, tasa, cuota mensual y fecha de vencimiento de cada obligación).

Prepara también colaterales y legales:

Detalla los activos que ofrecerás como garantía: inventario valorizado, lista de equipos (con seriales y valor), inmuebles (certificado de propiedad y avalúo reciente).

Ten al día los documentos legales: certificado de Cámara de Comercio/registro empresarial, NIT/EIN, estatutos o actas de constitución, licencias y permisos, contratos relevantes (ej.: arrendamiento), pólizas de seguro vigentes, etc.

Usa IA: Digitaliza documentos en papel con OCR (basta la cámara del celular si es nítida) para generar copias digitales claras de todo tu archivo.

Organiza tu data room: Sube todos los archivos a una carpeta en la nube con nombres estandarizados y fáciles de identificar (ej.: 2024-EstadoResultados.pdf, 2023-06-ARaging.xlsx). Esto agiliza compartir y encontrar documentos.

Lleva un checklist en línea (Notion, Excel compartido, etc.): Marca qué documentos ya tienes y cuáles faltan, y asigna responsables para conseguir los pendientes. Mantén este checklist actualizado en tiempo real hasta completar el paquete.

4. Cuenta una historia creíble: tu plan y tus proyecciones

Redacta un resumen ejecutivo de 2 páginas que relate la historia de tu empresa y el plan de crédito, incluyendo:

Quién eres: a qué te dedicas, qué vendes y quiénes son tus clientes principales.

Qué pides: el monto, el tipo de producto financiero y el plazo que solicitas.

Para qué lo pides: en qué usarás los fondos y cómo eso impactará positivamente en ventas, márgenes o eficiencia.

Cómo pagarás: tu capacidad de pago, con flujo de caja proyectado y un DSCR cómodo que demuestre que puedes cubrir las cuotas.

Riesgos principales: identifica los mayores riesgos (p.ej. dependencia de un cliente, estacionalidad, etc.) y explica brevemente cómo los mitigarás.

Equipo: presenta al equipo clave que ejecutará el plan (experiencia y rol de cada uno, dando confianza en la ejecución).

Elabora proyecciones financieras mensuales a 12–24 meses en tres escenarios (base, conservador y optimista):

Detalla supuestos en cada escenario: crecimiento de ventas (ej.: conservador con ventas 10% menores), márgenes brutos, gastos fijos/variables.

Calcula el capital de trabajo necesario en cada caso (días de cobro a clientes, pago a proveedores, rotación de inventario) para no descapitalizarte.

Incluye la nueva deuda en tus proyecciones: especifica tasa de interés, plazo y refleja la cuota mensual dentro del flujo de caja de cada mes.

Asegúrate de mostrar el DSCR resultante en cada escenario (el banco busca consistencia y capacidad de pago incluso en el caso conservador).

Usa IA: Apóyate en un LLM para redactar el resumen ejecutivo. Cárgale tus datos financieros y proyecciones, y deja que genere un borrador de memo con todos los elementos clave. Ventaja: la IA puede incluso citar la fuente de cada dato (ej.: archivo y celda origen), ahorrándote 60–80% del tiempo de escritura.

Usa IA: Solicita a un agente inteligente una lista de riesgos sectoriales relevante a tu negocio. La IA puede identificar riesgos típicos en tu industria y sugerir mitigantes concretos (pólizas de seguro, diversificar proveedores, mantener inventario crítico, etc.), agilizando tu análisis de riesgos en un 50–70%.

5. Escoge bien a quién tocarle la puerta

Evalúa tus opciones de financiamiento en el mercado:

Bancos tradicionales / Cooperativas – Ofrecen las tasas más bajas pero requieren más papeleo y cumplen políticas estrictas.

Programas con garantía pública – Tienen apoyo estatal que les permite pedir menos colateral o dar plazos más largos (útiles si tu empresa es pequeña o con garantías limitadas).

Financieras alternativas / Fintech – Procesos rápidos y flexibles, pero costo financiero más alto; pueden servir para puentes de corto plazo o capital de trabajo urgente.

Crédito con colateral (Factoring, ABL) – Monetizan activos específicos: facturas por cobrar, inventarios u otros activos líquidos como garantía.

Haz un filtro rápido de entidades (max 15 minutos cada una): verifica requisitos clave de cada potencial acreedor – DSCR mínimo que exigen, años de operación mínimos, monto máximo que prestan, tipos de garantía que prefieren, tiempos promedio de respuesta, etc. Descarta los que no encajen con tu perfil.

Enfoca tu esfuerzo en 3–5 instituciones: No apliques indiscriminadamente a 20 bancos. Escoge las 3–5 opciones más prometedoras según tu filtro y concéntrate en presentar un caso sólido a cada una (mejor calidad de solicitud sobre cantidad).

6. Presentación y seguimiento (Underwriting → Cierre)

Entrega todo completo desde el inicio: Presenta todos los documentos y formularios requeridos en un solo paquete. Evita el “te voy mandando lo que tenga” – las idas y vueltas atrasan la evaluación.

Responde con agilidad y detalle: Si el analista del banco pide aclaraciones o información adicional, contesta rápido y por escrito. Mantén un registro (por correo) de cada pregunta y tu respuesta/documento enviado, para llevar control del seguimiento.

Anticípate a trámites externos: Programa con tiempo las gestiones de terceros que puedan exigirte (avalúos de inmuebles, certificaciones financieras, pólizas de seguro, paz y salvo de otras entidades). Tener estos listos evita demoras hacia el cierre.

Revisa los covenants antes de firmar: Antes de aceptar la oferta de crédito, entiende bien las condiciones que deberás cumplir post-desembolso. Ejemplos: envío mensual de estados financieros, mantener un DSCR mínimo, no tomar más deuda sin permiso. Anota estos compromisos y pon recordatorios en tu calendario para no incumplirlos.

Si te dicen que no, ajusta y vuelve a intentar: Una negativa inicial no siempre es definitiva. Pregunta qué podrías modificar para que sea viable – quizás reducir el monto, ofrecer colateral adicional, extender el plazo o combinar productos (ej.: parte en crédito de corto plazo y parte en leasing). Muchas veces el "no" significa "no bajo estas condiciones".

Usa IA: Agiliza la respuesta a requerimientos con un asistente inteligente. Por ejemplo, un agente puede buscar en tu data room la información que solicita el banco, redactar un borrador de respuesta dirigido al analista y adjuntar los documentos pertinentes. Tú solo revisas, ajustas el tono si hace falta, ¡y envías! (Te ahorra 40–60% del tiempo y mantiene consistencia en las comunicaciones.)

7. Errores comunes que tumban una solicitud (y cómo evitarlos)

Pedir montos sin respaldo – Error: Solicitar $$$ de más “por si acaso”. Solución: Justifica el monto con evidencia: adjunta cotizaciones de proveedores y un cronograma de desembolso/uso de los fondos.

Estados financieros desactualizados o sin conciliar – Error: Presentar balances atrasados o que no cuadran. Solución: Cierra la contabilidad al último mes cerrado y concilia todas las cuentas (bancos, cajas) antes de entregar estados financieros.

Inconsistencias entre documentos – Error: Diferentes documentos con datos que no coinciden (ej.: un formulario dice una dirección y otro, otra). Solución: Usa un registro maestro con la información oficial de la empresa (razón social, NIT, dirección, socios, fechas) y copia/pega desde allí en todos los documentos para mantenerlos idénticos.

Sin plan de pago claro – Error: Pedir el crédito sin mostrar cómo podrás pagarlo. Solución: Incluye la proyección de flujo de caja con la cuota del préstamo integrada en cada periodo y asegúrate de tener un DSCR ≥ 1,2 durante la vida del crédito. Esto demuestra solvencia.

Demora o silencio ante preguntas – Error: Tardar días en responder al banco o ignorar inquietudes. Solución: Responde rápido a cada pregunta, aunque sea para confirmar recepción y que estás trabajando en ello. La comunicación proactiva genera confianza y acelera la aprobación.

8. IA: Cómo ahorra tiempo (y sus limitaciones) 💡

Aprovecha la IA en tareas repetitivas y análisis pesado:

Recopilar y organizar documentos (leer PDFs con OCR, renombrarlos de forma consistente, mantener un checklist actualizado).

Calcular ratios financieros (DSCR, liquidez, etc.) y generar proyecciones en segundos (escenarios base, conservador, optimista) sin errores de fórmula.

Redactar borradores de textos (resumen ejecutivo, memo de crédito) a partir de datos existentes, para que tú solo ajustes y verifiques. (La IA no “imagina” datos si tú le das la fuente exacta.)

Autollenar formularios y formatos con datos repetitivos (evita copiar manualmente la misma información múltiples veces, reduciendo inconsistencias).

Pero ojo con las limitaciones de la IA:

“Basura entra, basura sale”: Si tus datos de entrada están incompletos o mal, la IA te dará resultados igual de malos con mucha confianza. Verifica la calidad de tus números antes de usarlos en IA.

Alucinaciones de datos: Nunca dejes que la IA invente cifras faltantes. No le pidas estimar o completar datos que no provengan de tus documentos reales (la IA puede sonar convincente, pero si el dato no existe, no lo uses).

Privacidad y seguridad: Usa plataformas de IA confiables y cuentas corporativas. Protege información sensible; no subas datos confidenciales a herramientas cuya seguridad no conozcas. Siempre guarda versiones oficiales de los documentos que envías al banco (la IA no es tu repositorio final).

· En síntesis: la IA es un acelerador, no un sustituto. Úsala para ahorrar tiempo en cálculos, recopilación y redacción, pero revisa tú mismo todo antes de presentarlo. Tu criterio sigue siendo clave para asegurarte de que números, proyecciones y narrativa cuenten una historia coherente y creíble ante el banco.